Envoyer un lien par SMS, e-mail ou WhatsApp et recevoir le paiement quelques secondes plus tard : sur le papier, difficile de faire plus simple. Pour une PME, une indépendante, un artisan ou un commerce, le paiement par lien peut accélérer les acomptes, les réservations et les règlements à distance, sans site e-commerce ni terminal bancaire. Mais contrairement au virement instantané, généralement gratuit en France, chaque paiement par carte entraîne une commission pouvant aller d’environ 1,4 % à plus de 3 %. La simplicité a donc un prix — et elle sait très bien se servir.

Publié le 8 juillet 2026, un article de Siècle Digital remet en lumière le paiement par lien, une méthode déjà proposée en France par des acteurs américains comme Stripe, Square et PayPal, par le britannique SumUp, ainsi que par des banques françaises telles que le Crédit Agricole. Le principe concerne aussi bien les commerçants que les prestataires de services, les professions libérales, les associations ou les entreprises vendant à distance.

Le professionnel génère une adresse web sécurisée, renseigne généralement le montant et la référence de la transaction, puis l’envoie au client. Celui-ci clique, saisit ses informations bancaires ou utilise un portefeuille numérique, puis valide le règlement. Selon le prestataire choisi, le coût peut être limité à une commission sur chaque transaction, ou inclure des frais d’activation, un abonnement et un prix par lien.

La réponse rapide : non, le paiement par lien ne remplace pas totalement le virement. Il est souvent plus fluide pour le client et plus simple à suivre pour l’entreprise, mais il coûte sensiblement plus cher. Pour un règlement B2B de 5 000 euros, une commission de 1,5 % représente déjà 75 euros. À ce tarif-là, le lien doit vraiment être très joli.

Qu’est-ce qu’un paiement par lien ?

Le paiement par lien, également appelé Pay by Link, est une forme d’encaissement à distance. Il ne nécessite ni boutique en ligne, ni application installée par le client, ni terminal de paiement physique.

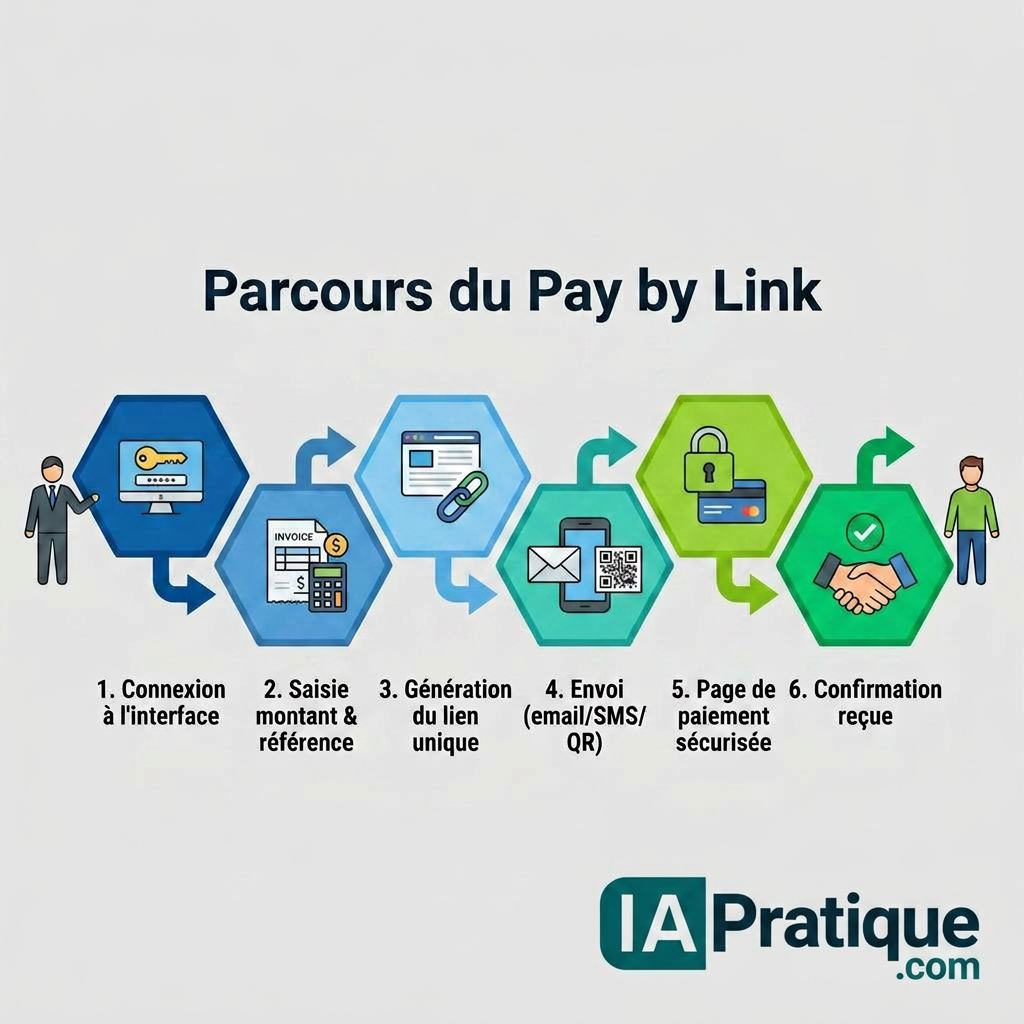

Le parcours se déroule généralement ainsi :

- L’entreprise se connecte à l’interface de son prestataire de paiement.

- Elle indique un montant, une devise et une référence de commande ou de facture.

- La plateforme génère une adresse web unique.

- Le lien est envoyé par e-mail, SMS, messagerie instantanée ou QR code.

- Le client accède à une page de paiement sécurisée.

- L’entreprise reçoit une confirmation lorsque le paiement est accepté.

Les liens peuvent être à usage unique, pour une facture ou un acompte précis, ou réutilisables, par exemple pour vendre une prestation standardisée, recueillir des dons ou prendre des réservations. Stripe, Square, SumUp, PayPal, PayPlug, myPOS et plusieurs banques proposent désormais ce type de service.

Pourquoi le paiement à distance devient incontournable

Les paiements dématérialisés poursuivent leur progression. Au premier semestre 2025, la carte représentait environ 62 % du nombre des transactions scripturales en France, tandis que son utilisation progressait de 7,8 % en volume par rapport au premier semestre 2024. Les paiements à distance par carte ont également augmenté de 9 % en montant.

Le virement conserve toutefois une place écrasante lorsqu’on raisonne en valeur : il représente environ 90 % des montants échangés, notamment en raison des règlements professionnels et des opérations de gros montant. Le virement instantané connaît, lui, une forte progression : son usage a augmenté de 70 % en nombre au premier semestre 2025 et il représentait alors 15 % des virements émis.

Cette évolution répond à un problème très concret : les entreprises françaises subissent encore un retard moyen de paiement de 13,6 jours. Selon l’Observatoire des délais de paiement, les règlements effectués au-delà des délais légaux priveraient les PME de près de 15 milliards d’euros de trésorerie, soit l’équivalent de trois jours de chiffre d’affaires.

Combien coûte un paiement par lien en 2026 ?

Les tarifs varient selon le prestataire, le pays d’émission de la carte, le type de carte, le volume encaissé et les options choisies.

Voici quelques tarifs publics constatés en juillet 2026 pour des cartes européennes standard.

| Solution | Abonnement pour le lien | Commission indicative | Coût pour 100 € | Coût pour 500 € | Coût pour 1 000 € |

|---|---|---|---|---|---|

| Square | 0 € | 1,4 % + 0,25 € | 1,65 € | 7,25 € | 14,25 € |

| Stripe Payment Links | 0 € | 1,5 % + 0,25 € | 1,75 € | 7,75 € | 15,25 € |

| SumUp | 0 € | 2,5 % | 2,50 € | 12,50 € | 25 € |

| PayPal – transaction commerciale standard | 0 € | 2,9 % + 0,35 € | 3,25 € | 14,85 € | 29,35 € |

| Crédit Agricole Up2pay Access | Aucun abonnement | 1 € par lien + commission monétique | Variable | Variable | Variable |

| Crédit Agricole Up2pay Standard | 10 €/mois | 0,40 € par lien + commission monétique | Variable | Variable | Variable |

Square annonce des frais de 1,4 % plus 0,25 euro pour les cartes de l’Union européenne et de l’Espace économique européen. Stripe applique 1,5 % plus 0,25 euro aux cartes standard européennes. SumUp facture 2,5 % sur ses paiements en ligne par lien. PayPal indique 2,9 % plus une commission fixe de 0,35 euro pour la plupart des transactions commerciales standard en euros.

L’offre Up2pay Par lien du Crédit Agricole illustre un autre modèle tarifaire. La formule Access prévoit 50 euros de mise en service, puis 1 euro par lien généré, auxquels s’ajoutent les commissions monétiques négociées avec la banque. La formule Standard comprend également 50 euros de mise en service, un abonnement de 10 euros par mois et un coût de 0,40 euro par lien.

Ces tarifs sont indicatifs. Des frais plus élevés peuvent s’appliquer aux cartes professionnelles, aux cartes émises hors Espace économique européen, aux conversions de devises, aux paiements fractionnés ou aux litiges.

Le vrai coût apparaît avec les gros montants

Pour des acomptes de 50 ou 100 euros, la commission reste généralement acceptable. Pour une facture B2B de plusieurs milliers d’euros, elle mérite une calculette.

Prenons une facture de 5 000 euros :

- avec Square à 1,4 % + 0,25 euro : 70,25 euros ;

- avec Stripe à 1,5 % + 0,25 euro : 75,25 euros ;

- avec SumUp à 2,5 % : 125 euros ;

- avec PayPal à 2,9 % + 0,35 euro : 145,35 euros.

Le virement instantané sera généralement beaucoup plus économique. Depuis janvier 2025, les banques de la zone euro ne peuvent plus facturer un virement instantané plus cher qu’un virement classique. En France, les virements effectués en ligne sont généralement gratuits et les fonds sont transférés en quelques secondes, y compris le soir et le week-end. Depuis octobre 2025, les banques doivent également vérifier la concordance entre le nom du bénéficiaire et l’IBAN fourni.

Règle pratique : plus le panier moyen est élevé, plus le virement instantané reprend l’avantage.

Paiement par lien ou virement : le comparatif

| Critère | Paiement par lien | Virement instantané |

|---|---|---|

| Expérience client | Très simple, proche d’un achat en ligne | Nécessite d’ouvrir l’application bancaire |

| Coordonnées à saisir | Carte ou portefeuille numérique | IBAN du bénéficiaire |

| Confirmation pour l’entreprise | Immédiate | Immédiate |

| Coût pour l’entreprise | Environ 1,4 % à 3 % ou plus | Généralement nul en ligne |

| Adapté aux acomptes | Oui | Oui |

| Adapté aux gros montants | Possible, mais coûteux | Très adapté |

| Paiement international | Simple selon les cartes acceptées | Variable selon le pays et la devise |

| Risque de contestation | Opposition ou litige carte possible | Plus limité après exécution |

| Rapprochement comptable | Référence et notification intégrées | Dépend du libellé renseigné |

| Installation technique | Très faible | Aucune |

Le lien est donc particulièrement pertinent lorsque l’objectif prioritaire est de faciliter le parcours du client. Le virement est souvent préférable lorsque l’objectif prioritaire est de préserver la marge.

Dans quels cas le paiement par lien est-il vraiment utile ?

Encaisser un acompte après un devis

Un artisan, une agence, une consultante ou une entreprise de services peut joindre un lien de paiement à son devis accepté. Le montant est déjà renseigné et le client peut régler immédiatement.

Confirmer une réservation

Hôtels, restaurants, centres de formation, salons de beauté et professionnels de l’événementiel peuvent demander des arrhes ou un acompte afin de limiter les annulations tardives.

Vendre sans site e-commerce

Une petite entreprise qui vend par téléphone, sur LinkedIn, Instagram ou lors d’un échange WhatsApp peut conclure la transaction sans déployer une boutique complète.

Encaisser lors d’une intervention

Un technicien, un dépanneur ou une professionnelle travaillant au domicile des clients peut transmettre un lien après la prestation, sans transporter de terminal bancaire.

Relancer une facture impayée

Au lieu d’écrire uniquement « merci d’effectuer le règlement », l’entreprise peut intégrer un bouton ou un lien directement payable dans son message de relance. On retire une étape au client. Et parfois, une seule étape de moins suffit à faire réapparaître sa carte bancaire.

Centraliser les flux commerciaux

Dans une PME ou une ETI, les liens peuvent être créés depuis un CRM, un ERP ou un logiciel de facturation. L’envoi, la confirmation du paiement et le rapprochement peuvent ensuite être automatisés. Stripe permet notamment de créer des liens en volume grâce à son API, tandis que PayPlug met en avant l’intégration des liens dans les parcours de devis, de click and collect et de vente conversationnelle.

FAQ

Le client doit-il créer un compte pour payer par lien ?

Pas nécessairement. De nombreuses solutions permettent de régler directement par carte, Apple Pay ou Google Pay. Certaines plateformes peuvent néanmoins proposer ou imposer un compte selon le moyen de paiement choisi.

Faut-il disposer d’un site internet ?

Non. Le principal intérêt du paiement par lien est justement de pouvoir encaisser sans site e-commerce. Le lien peut être transmis par e-mail, SMS, QR code ou messagerie.

Le paiement est-il versé immédiatement sur le compte bancaire ?

La confirmation est généralement immédiate, mais le versement effectif dépend du prestataire. Il peut intervenir le jour même ou sous un à plusieurs jours ouvrés.

Peut-on utiliser un lien pour une facture B2B ?

Oui, mais il faut surveiller le coût. Pour une facture de plusieurs milliers d’euros, le virement instantané sera souvent beaucoup moins cher.

Un lien de paiement remplace-t-il une facture ?

Non. Le lien est un moyen d’encaissement. La facture ou le justificatif comptable reste obligatoire selon la nature de la transaction.

Articles connexes sur IAPratique.com

Facturation électronique : êtes-vous vraiment prêts ?

En savoir plus

Siècle Digital — Encaissement à distance : le paiement par lien peut-il remplacer le virement ?

Banque de France — Sécurité des moyens de paiement et chiffres sur la fraudeMinistère de l’Économie — Tout savoir sur les virements bancaires

#PaiementDigital #PaiementParLien #PayByLink #PME #ETI #Trésorerie #FacturationÉlectronique #VirementInstantané #TransformationDigitale #IAPratique